- 요약

정유 공정 첨가제 시장 소개:

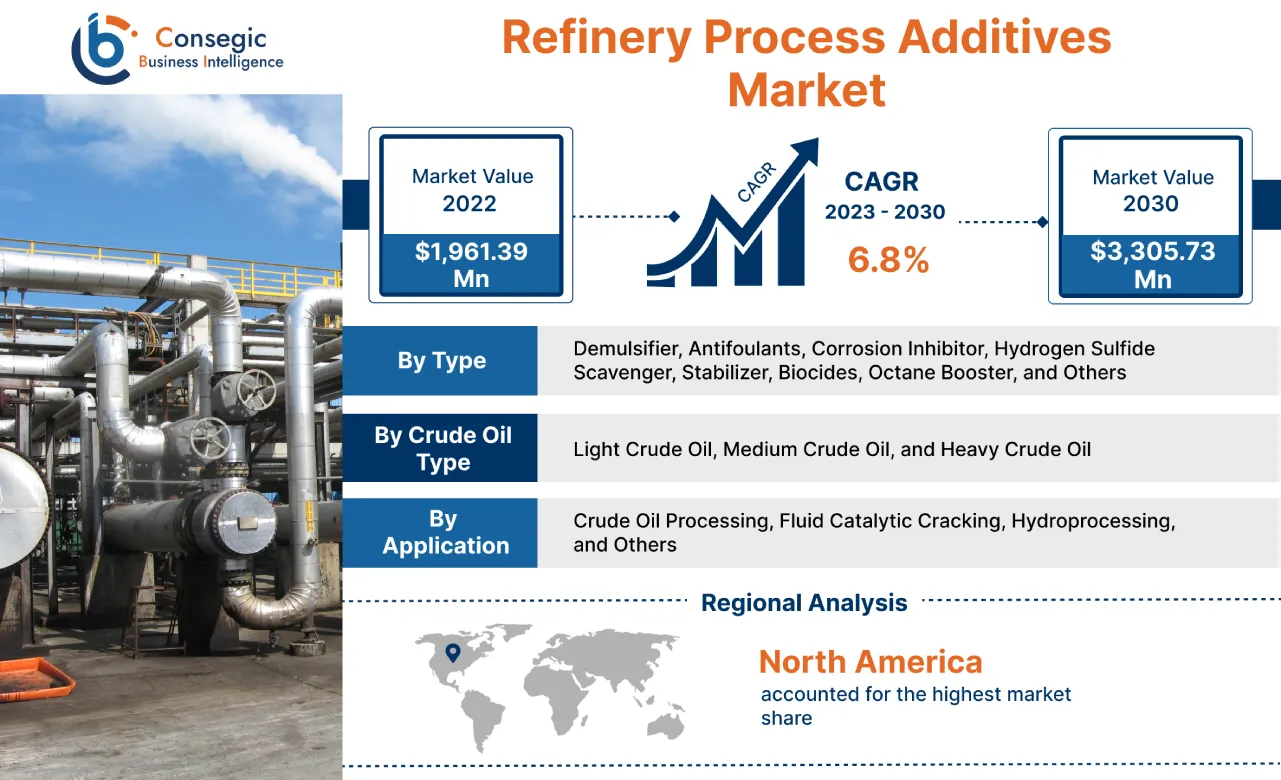

Consegic Business Intelligence는 정유 공정 첨가제 시장 규모가 예측 기간(2023-2030년) 동안 연평균 성장률(CAGR) 6.8%로 성장할 것으로 분석하며, 시장 규모는 2022년 19억 6,139만 달러에서 2030년 33억 573만 달러로 성장할 것으로 전망합니다.

정유 공정 첨가제 시장 정의 및 개요:

정유 공정 첨가제는 증류, 개질 시스템 등 다양한 정유 공정의 성능을 향상시키는 데 사용되는 화학물질 또는 화합물이며, 최종 연료 제품 생산에도 사용됩니다. 다양한 종류의 첨가제에는 항유화제, 오염 방지제, 부식 방지제, 황화수소 제거제, 안정제, 살생물제, 옥탄 부스터 등이 있습니다. 분석 결과, 이러한 첨가제는 정유 공정을 최적화하여 고품질 연료를 생산하는 데 도움이 됩니다.

또한, 분석 결과, 위에서 언급한 첨가제는 중유에 첨가제를 첨가할 때 연료 온도에 대한 현장에서 탁월한 유연성을 보장합니다. 결과적으로 이러한 첨가제는 원유 처리, 유동 촉매 분해, 수소화 처리 등의 응용 분야에 이상적인 솔루션입니다.

정유 공정 첨가제 시장 분석:

정유 공정 첨가제 시장 동향 - (DRO) :

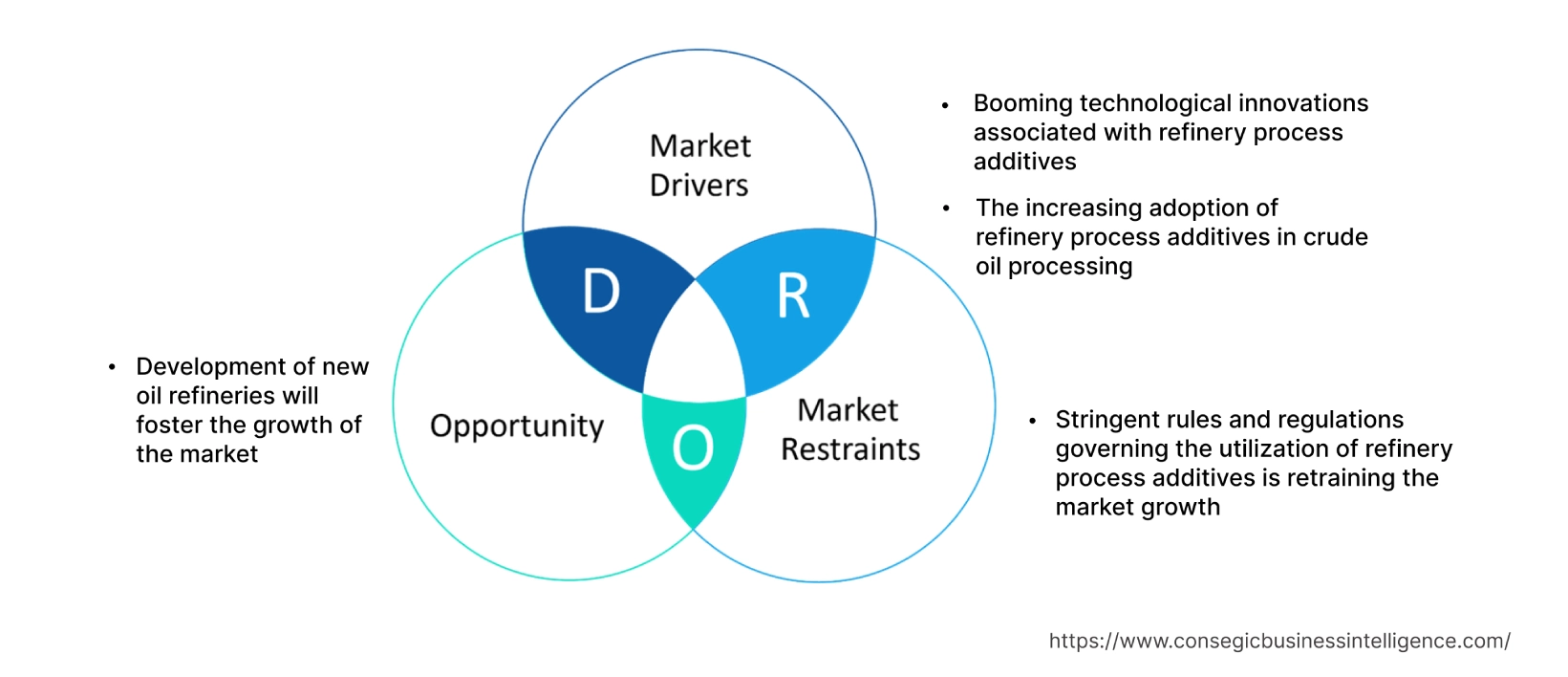

주요 동인:

정유 공정 첨가제 관련 기술 혁신 급증

정유 공정 첨가제 제품군을 취급하는 주요 업체들은 원유 처리, 유동 촉매 분해(FCC) 등의 분야에 적합한 이러한 첨가제의 기술 혁신에 상당한 투자를 하고 있습니다. 그 결과, 제조업체들은 지속적으로 기술적 잠재력을 활용하여 최신 기술을 적용한 신제품을 개발하고 있습니다. 예를 들어, 최근 정유 공정 첨가제 분야의 선두 기업인 Hindustan Petroleum Corporation Limited HPCL은 HP NICKTREAT를 출시했습니다. 이 첨가제는 유동 촉매 분해 장치(FCCU)와 같은 정유 공정에 이상적입니다. 따라서, 기술이 업그레이드된 신제품 출시로 정제 공정 개선을 위한 이러한 첨가제 도입이 가속화되고 있습니다. 이는 결국 시장 동향을 주도하고 있습니다.

원유 처리 공정에서 정유 공정 첨가제 사용 증가

정유 공정 첨가제는 원유 처리 과정에서 처리 단계의 부식을 방지하기 위해 사용됩니다. 최근 원유 처리 공장과 관련된 기술 업그레이드는 정부의 정유 시설 현대화 정책 강화, 업그레이드 프로젝트 투자 증가 등의 요인에 의해 촉진되었습니다. 예를 들어, 알주르 정유 공장은 2022년에 상업 가동을 시작했습니다. 이 공장은 쿠웨이트 남부에 위치하고 있으며, 원유를 처리하고 있습니다. 따라서 최근 정유 공장들이 가동됨에 따라 연료 성능 향상을 위해 원유 처리 공정에서 이러한 첨가제의 사용이 증가하고 있습니다. 이는 결국 시장 동향을 촉진하고 있습니다.

주요 제약:

정유 공정 첨가제 사용을 규제하는 엄격한 규칙 및 규정으로 인해 시장이 재교육되고 있습니다.

정유 공정 첨가제는 다음과 같은 다양한 유익한 특성을 가지고 있습니다. 부식 방지, 최종 제품 품질 향상 등 다양한 효과가 있습니다. 그러나 반대로, 정유 공장에서 이러한 첨가제의 사용을 규제하는 다양한 규정이 있습니다. 이러한 규정은 일반적으로 환경 보호, 안전 및 제품 품질에 중점을 둡니다. 또한, 이러한 규정에는 일반적으로 첨가되는 첨가제의 종류와 양에 대한 제한, 적절한 취급, 폐기 및 산업 표준 준수를 통해 인체 건강과 환경에 미치는 위험을 최소화해야 한다는 요건이 포함됩니다. 예를 들어, 인도 석유 및 천연가스 규제 위원회는 정유 공장에서 이러한 첨가제의 사용을 규제해 왔습니다. 따라서 정유 공장에서 이러한 첨가제 사용을 규제하는 엄격한 규칙과 규정은 예상 기간 동안 시장에 병목 현상을 야기하고 있습니다.

향후 기회:

신규 정유 공장 개발은 시장 성장을 촉진할 것입니다.

신규 정유 공장에서는 최종 제품의 우수한 품질을 보장하기 위해 첨가제가 사용됩니다. 향후 석유 및 가스 산업의 유망 프로젝트는 부식 방지를 위한 수익성 있는 정유 공정 첨가제 시장 기회와 트렌드를 창출할 것입니다. 예를 들어, 2022년 3월 현재 유럽 노르웨이에 위치한 위스팅 센트럴 오일 디스커버리 프로젝트가 설계 중입니다. 위스팅 센트럴 오일 디스커버리 프로젝트는 19개의 생산정과 15개의 주입정을 포함하여 하루 15만 배럴의 원유 처리 용량을 확보할 예정입니다. 이 프로젝트는 2026년에 가동될 예정입니다. 따라서 노르웨이, 인도, 미국 등 여러 국가에서 신규 정유 공장이 개발됨에 따라 정유 공정 첨가제 시장 수요가 급증하고 있습니다. 이러한 주요 요인은 전 세계 정유 공정 첨가제 시장 동향을 확산시킬 것입니다.

정유 공정 첨가제 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 33억 573만 달러 |

| CAGR (2023-2030) | 6.8% |

| 유형별 | 항유화제, 오염 방지제, 부식 방지제, 황화수소 제거제, 안정제, 살생물제, 옥탄 부스터 및 기타 |

| 원유 유형별 | 경질 원유, 중질 원유, 중질 원유 |

| 용도별 | 원유 처리, 유동 촉매 분해, 수소화 처리 및 기타 |

| 지역별 | 북부 아메리카, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | BASF SE, Chevron Corporation, Total, Westlake Chemical Corporation, Mitsubishi Chemical Corporation, SABIC, LG Chem, Dow, DuPont, Eastman Chemical Company |

정유 공정 첨가제 시장 부문 분석:

유형별:

유형별 세그먼트는 항유화제, 오염 방지제, 부식 방지제, 황화수소 제거제, 안정제, 살생물제, 옥탄 부스터 등으로 분류됩니다. 2022년 오염 방지제 세그먼트는 시장에서 가장 높은 시장 점유율을 차지했습니다. 오염 방지제는 정유 공장에서 폴리머, 슬러지, 부식 생성물, 코크스, 촉매 미립자 등 열전달 표면에 발생하는 유기 및 무기 물질의 침전을 줄이기 위해 사용됩니다. 오염 방지 첨가제는 처리량을 향상시키고 원유 생산량을 증가시킵니다. 또한, 오염 방지제는 제품 품질과 전반적인 장비 신뢰성을 향상시킵니다. 분석 결과, 이는 장비 세척 및 교체 비용을 최소화하는 데 도움이 됩니다. 예를 들어, 미국 에너지정보청(EIA)이 최근 발표한 통계에 따르면, 2021년 OPEC 회원국의 연간 원유 생산량은 하루 3,166만 배럴이었고, 2022년에는 하루 3,417만 배럴이었습니다. 2022년 전 세계 원유 생산량은 전년 대비 7.91% 증가했습니다. 따라서 OPEC 회원국의 원유 생산 활동 증가는 폐기물 처리 비용 최소화를 위한 방오제 확대에 유리하게 작용하고 있으며, 이는 결국 시장 성장과 추세에 긍정적인 영향을 미치고 있습니다.

그러나 부식 방지제 부문은 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다. 이는 새로운 제품군 개발에 따른 것으로, 이는 해당 부문의 트렌드 확장으로 이어지고 있습니다.

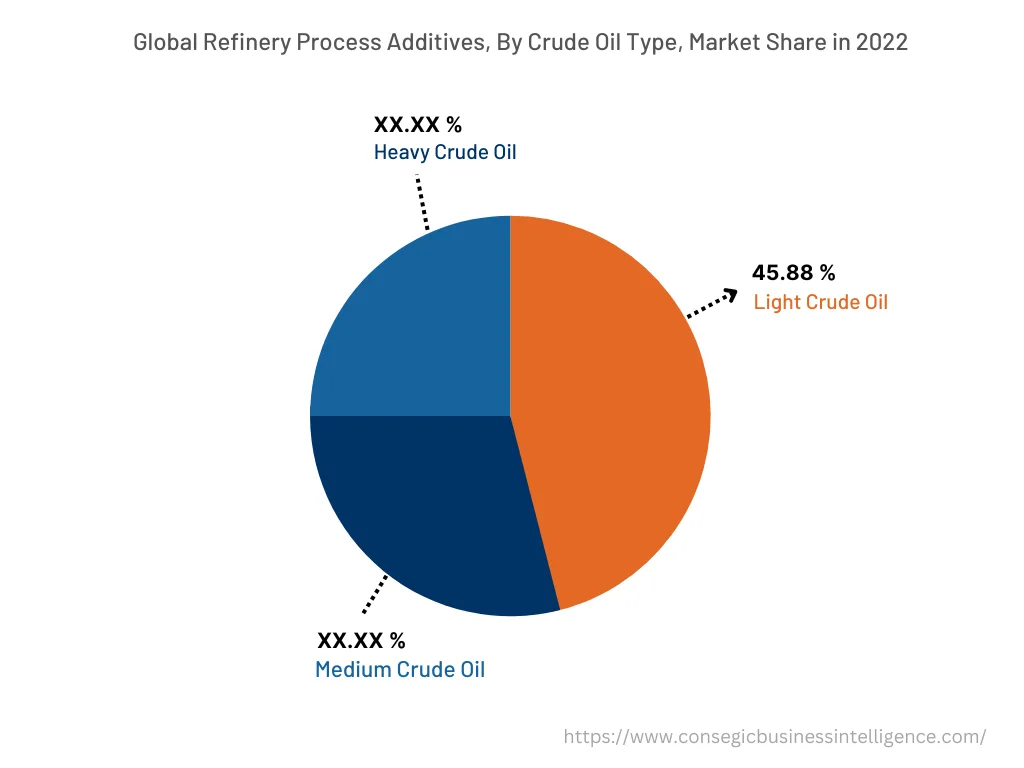

원유 유형 기준:

원유 유형 부문은 경질 원유, 중질 원유, 중질 원유로 구분됩니다. 2022년 경질 원유 부문은 전체 정유 공정 첨가제 시장에서 45.88%의 점유율로 가장 높은 정유 공정 첨가제 시장 점유율을 기록했습니다. 경질 원유 정유 공장은 이러한 첨가제를 사용하여 원유에서 수분 함량을 효율적으로 분리합니다. 또한, 분석에 따르면 경질 원유에 이러한 첨가제를 효율적으로 사용하면 원유 점도가 최소화되어 파이프라인 압력 강하도 최소화됩니다. 예를 들어, 앨버타 에너지 규제 기관(Alberta Energy Regulator)이 최근 발표한 자료에 따르면, 2021년 캐나다 앨버타주의 경질유 연간 생산량은 39.90톤/일이었고, 2022년에는 43.90톤/일이었습니다. 2022년 캐나다 앨버타주의 원유 생산량은 전년 대비 10.02% 증가했습니다. 따라서 경질 원유 생산량 증가는 원유 성능을 향상시키는 첨가제에 대한 수요를 촉진하여 시장 확장 및 트렌드를 촉진하고 있습니다.

그러나 중질 원유 부문은 새로운 중질 원유 정유 시설의 개발로 인해 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다.

적용 분야 기준:

적용 분야는 원유 처리, 유동 촉매 분해, 수소화 처리 등으로 분류됩니다. 2022년 원유 처리 분야는 정유 공정 첨가제 시장에서 가장 높은 시장 점유율을 기록했습니다. 이러한 첨가제는 원유 처리 과정에서 원유의 균일하고 지속적인 흐름을 촉진하기 위해 사용됩니다. 이를 통해 유동 스트림 공정 및 생산정의 막힘을 방지합니다. 또한, 분석에 따르면 원유 처리 과정에서 이러한 첨가제를 사용하면 제조 및 유동 스트림 공급의 방해 또는 비활성 유정의 재생산을 방지할 수 있습니다. 예를 들어, 미국 에너지정보청(EIA)이 최근 발표한 통계에 따르면, 2021년 전 세계 원유 생산량은 하루 9,569만 배럴이었고, 2022년에는 9,985만 배럴이었습니다. 2022년 전 세계 원유 생산량은 전년 대비 4.34% 증가했습니다. 이후 전 세계 원유 생산량 증가는 효율적인 원유 처리를 위한 정유 공정 첨가제 수요를 가속화하여 시장 동향을 촉진하고 있습니다.

하지만 유동 촉매 분해(FCC) 부문은 예측 기간 동안 정유 공정 첨가제 시장에서 가장 빠르게 성장할 것으로 예상됩니다. 이러한 확장은 새로운 기술 혁신, 투자 기회 증가 등의 요인에 기인합니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

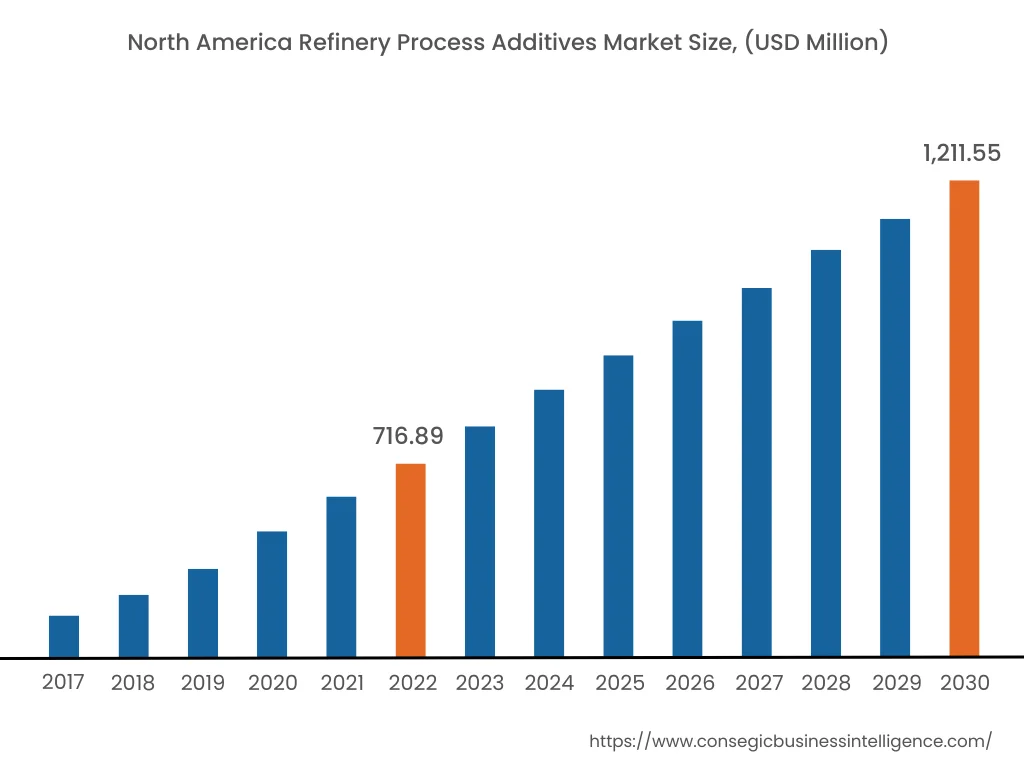

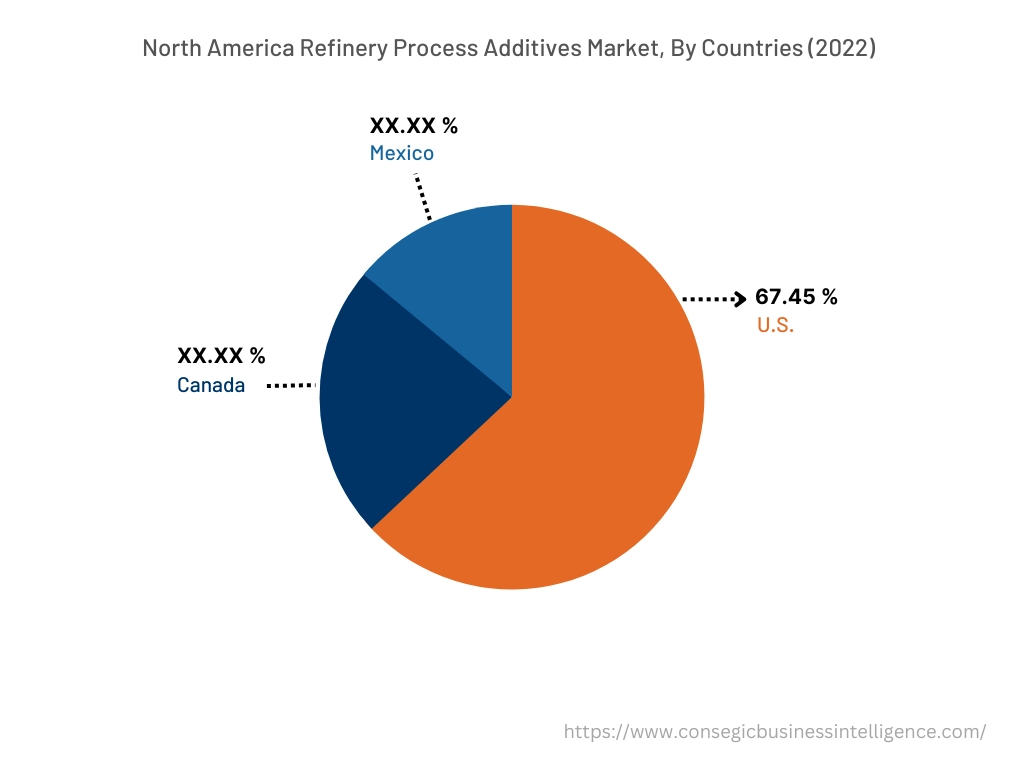

2022년 북미는 36.55%의 시장 점유율로 가장 높은 시장 점유율을 기록했으며, 시장 규모는 7억 1,689만 달러였습니다. 2030년에는 12억 1,155만 달러에 이를 것으로 예상됩니다. 북미 지역에서는 기준 연도인 2022년에 미국이 67.45%의 시장 점유율을 기록하며 가장 높은 시장 점유율을 기록했습니다. 정유 공정 첨가제 시장 분석에 따르면, 이는 북미 지역의 원유 생산 증가에 기인합니다. 예를 들어, 미국 에너지정보청(EIA)이 최근 발표한 통계에 따르면, 2021년 북미의 연간 원유 생산량은 하루 2,644만 배럴이었고, 2022년에는 하루 2,782만 배럴이었습니다. 2022년 북미 원유 생산량은 전년 대비 5.19% 증가했습니다. 따라서 북미 지역의 원유 생산 확대는 부식 감소를 위한 정유 공정 첨가제 산업에 대한 수요를 증가시키고 있습니다. 이는 결국 시장 규모를 확대하고 있습니다.

또한, 아시아 태평양 지역은 예측 기간 동안 정유 공정 첨가제 시장이 상당한 성장을 보일 것으로 예상되며, 2023년부터 2023년까지 연평균 성장률(CAGR) 7.1%로 성장할 것으로 예상됩니다. 이는 유동 촉매 분해, 원유 처리, 수소화 처리 등 다양한 분야에서 정유 공정 첨가제 시장에 대한 수요가 증가하고 있기 때문입니다.

주요 주요 기업 및 시장 점유율 분석:

정유 공정 첨가제 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 확고한 입지를 확보하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 제공 범위 확장과 시장 매출 증대에 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

최근 업계 동향:

- 2021년 10월, 독일의 선도적인 화학 제조업체인 BASF SE는 Enable FCC 첨가제를 출시했습니다. 이 제품은 첨단 정유 첨가제로, 재생기 애프터버너 제어 및 배출가스 관리에 탁월한 성능을 보장합니다. 새로운 제품군의 출시는 시장 성장에 기여하고 있습니다.